- 황서영 기자

- 승인 2025.11.04 07:52

즉석식품 8조3900억…코코아 제품도 두 자릿수 증가

품목별 실적 명암…면류·건기식·식용유지류 역성장

수출 1~3분기 견조한 성장…7.2% 증가 101.1억 불

내수 한계 돌파 성장동력…원재료비 비중 65%로 높아

김상효 KREI 동향분석실장 발표

2026년 한국 식품산업은 '인구 쇼크'와 '온라인 혁명'으로 인한 내수 시장의 구조적 재편, 그리고 'K-푸드' 열풍에 힘입은 수출 신기록이라는 두 가지 거대한 흐름이 동시에 나타나고 있다는 분석이 나왔다.

국내에서는 1인 가구 급증과 저출산·고령화 충격이 총수요 감소를 유발하는 가운데, 식품을 구매하는 핵심 채널이 오프라인에서 온라인으로 폭발적으로 이동하고 있는 것으로 확인됐다. 반면 해외에서는 '라면'을 필두로 한 가공식품 수출이 2025년 3분기 만에 이미 작년 연간 실적을 돌파하는 기염을 토했다.

지난달 29일 '2026 식품외식산업 전망대회'에서 '데이터를 통해 본 식품산업 현황과 전망'을 주제로 발표에 나선 김상효 KREI 동향분석실장은 "저성장·고물가 리스크와 인구구조 충격 속에서 식품산업의 내수와 수출 양쪽 모두 거대한 구조적 변화를 맞고 있다"고 진단했다.

김 실장은 먼저 내수 시장의 가장 큰 변수로 '인구구조 변화'와 '유통 혁신'을 꼽았다. 2023년 합계출산율 0.72명, 2072년 고령인구 비중 47.7%, 2042년 1인 가구 비중 40.8% 등 암울한 지표는 식품 '총수요 감소(Aggregate Demand SHOCK)'와 '노동 공급 쇼크(Labor Supply SHOCK)'를 동시에 유발하고 있다.

이러한 인구 변화는 소비 행태를 완전히 바꿔놓았다. 김 실장이 제시한 데이터에 따르면, 식품 주구입 장소로 '온라인 쇼핑몰'을 꼽은 응답 비중은 2023년 4.1%에서 2024년 9.7%로 1년 만에 두 배 이상 폭증했다.

이는 '팬데믹 특수'를 넘어선 구조적 변화로, 2024년 온라인을 통한 음·식료품 거래액은 34조5000억 원을 상회했으며, 배달 등 음식서비스 거래액도 37조원에 육박했다.

온라인 시장에서의 식품 비중은 압도적으로 커지고 있다. 전체 온라인 소매판매액 중 식품 거래액이 차지하는 비중은 2020년 1분기 11.1%에서 2025년 1분기 19.9%까지 치솟으며 두 배 가까이 확대됐다.

소비자들은 전문몰보다는 '종합몰'을 통해 식품을 구매하는 경향이 뚜렷했다. 식품 온라인 거래액의 85% 이상이 꾸준히 종합몰에서 발생하고 있으며, 2025년 2분기에는 그 비중이 89%를 넘어서며 90%에 육박하는 '쏠림 현상'을 보였다.

차가운 내수 시장과 달리 수출 전선은 뜨거웠다. 2025년 1~3분기 누적 농림수산식품 수출액은 101.1억 달러로, 전년 동기 대비 7.2% 증가하며 견조한 성장을 이어갔다.

수출을 견인한 일등공신은 라면이다. 라면은 2025년 1~3분기까지 11억2510만 달러어치가 수출돼, 이미 2023년 연간 총수출액(약 9억400만 달러)을 9개월 만에 가뿐히 넘어섰다. 수출 2위 품목인 '김'(8.8억 달러) 역시 15%의 높은 성장률을 보였다.

수출 시장은 미국이 이끌고 있다. 대미 수출은 2019년 이래 연평균 12.0%씩 고성장 중이며, 2025년 1~3분기에도 전년 대비 14.6% 증가하며 일본을 제치고 최대 수출국(비중 17.2%) 자리를 공고히 했다. 김 실장은 "상위 3개국 수출 집중도(CR3)가 2019년 52.0%에서 2025년 48.2%로 완화됐다"며 "수출국 다변화가 이뤄지고 있는 점도 긍정적 신호"라고 평가했다.

하지만 수출 호조에도 불구하고 식품 기업들의 경영 부담은 여전하다. 김 실장은 "식품제조업은 원재료비 비중이 65.7%(2024년 기준)에 달하는 고비용 구조가 특징"이라고 지적했다. 특히 육가공품(80.6%)과 식용유지(75.3%)는 원재료비 비중이 70~80%대에 달해 원가 압박에 극히 취약한 것으로 나타났다.

그는 "국제 곡물 선물 가격은 하락세지만, 높은 환율 탓에 실제 수입단가와 생산자물가지수가 다시 상승하고 있다"며 "저성장·고물가 리스크가 지속되고 있다"고 분석했다.

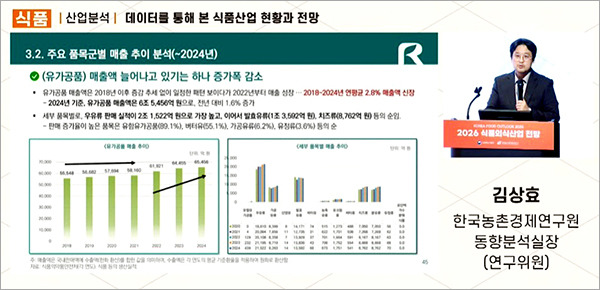

이러한 환경 속에서 품목별 실적은 극명하게 엇갈렸다. 2024년 물가를 제외한 실질 판매액 기준, 코코아제품류(31.4%), 즉석식품류(19.0%) 등은 크게 성장한 반면, 면류(-1.3%), 건강기능식품(-3.6%), 식용유지류(-6.0%)는 오히려 시장이 역성장했다. 1인 가구 증가에 맞춰 8조3900억 원 규모로 성장한 '즉석식품'과 '가치소비' 트렌드가 '팬덤 소비' 'AI 추천' 등과 결합하는 현상이 시장의 희비를 가른 것으로 풀이된다.

김상효 실장은 "국내 식품시장은 1인 가구와 고령화, 온라인이라는 3대 키워드를 중심으로 완전히 재편되고 있으며, 65%가 넘는 높은 원재료비 구조 속에서 생존 경쟁이 치열해질 것"이라면서도, "반면 K-푸드 수출은 라면과 같은 주력 품목의 폭발적 성장과 미국 시장의 견고한 수요에 힘입어 내수 시장의 한계를 돌파하는 핵심 성장 동력이 되고 있다. 이는 위기와 기회가 극명하게 교차하는 변곡점을 맞이했음을 의미한다"고 종합적으로 평가했다.

'전망 및 결산' 카테고리의 다른 글

| CJ제일제당, 3분기 식품 매출 내수 부진 속 2조9840억 그쳐 (0) | 2025.11.12 |

|---|---|

| CJ프레시웨이, 3분기 매출 전년동기대비 8% 증가한 9012억 (0) | 2025.11.07 |

| [창간 29주년 특집 Ⅲ] ‘K푸드 지식재산권’ 짝퉁과의 전쟁 (2) | 2025.09.30 |

| 식품 2분기 내수 부진, 해외 실적으로 만회 (0) | 2025.08.19 |

| 남양유업, 2분기 매출 2321억…전분기보다 7.6% 증가 (1) | 2025.08.18 |