- 상품DB

- 몽골

- 울란바토르무역관 Undram Khatanbaatar

- 2026-06-01

- 출처 : KOTRA

몽골 과자 수입시장, 건강 간식 및 프리미엄 제품 중심으로 성장세 지속

러시아산 제품이 최대 수입 비중 유지하는 가운데 한국산 과자류 수요 확대

상품명 및 HS 코드

<상품명 및 HS Code>

| HS code | 품목명 |

| 1905.3100 | 스위트 비스킷 |

| 1905.3200 | 와플과 웨이퍼 |

| 1905.4000 | 러스크(rusk), 토스트 빵과 그 밖의 이와 유사한 토스트 물품 |

| 1905.2000 | 생강과자와 그 밖에 이와 유사한 것 |

| 1905.1000 | 귀리빵 (크리스프브레드) |

| 1905.9010 | 기타 |

| 1905.9020 | |

| 1905.9090 |

[자료: KOTRA 울란바토르무역관 종합]

HS Code 1905는 비스킷, 웨이퍼, 쌀과자 등 베이커리 제품을 포함하며, 본 글에서는 몽골 내 수입 과자류 시장을 중심으로 다룬다.

시장 동향

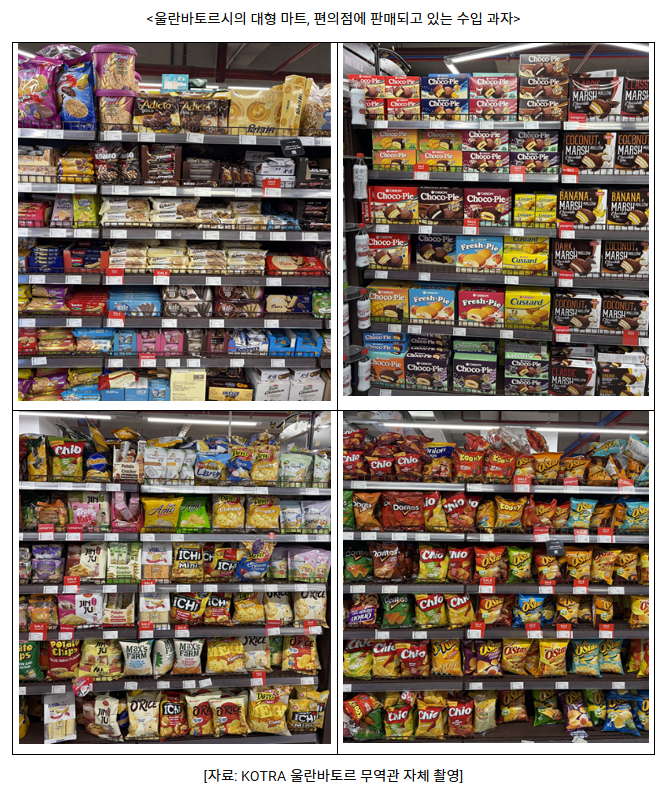

몽골 과자류 시장은 수입 의존도가 높은 시장으로, 대형마트와 편의점을 중심으로 러시아, 베트남, 한국, 튀르키예, 중국 등 다양한 국가의 제품이 유통되고 있다. 몽골 내 식품 제조 기반이 제한적이고, 현지 소비자들이 맛·포장·브랜드 인지도 측면에서 수입 제품을 선호하는 경향이 있어 수입 과자류 수요는 지속되고 있다.

최근에는 젊은 소비층과 도시 소비자를 중심으로 간편 간식, 고급 과자, 건강 지향 스낵 수요가 확대되고 있다. 특히 한류 콘텐츠 확산과 CU, GS25 등 한국계 편의점의 진출이 확대되면서 한국산 과자류 접근성을 높이는 요인으로 작용하고 있다. 한국산 과자는 러시아산 대비 가격대가 높은 편이나, 품질·브랜드 신뢰도·차별화된 맛을 바탕으로 시장 내 입지를 확대하고 있다.

또한 비만 및 건강 문제에 대한 인식이 높아지면서 저당, 저지방, 쌀·곡물 기반 스낵 등 건강 콘셉트 제품에 대한 관심도 증가하고 있다. 이에 따라 일반 초콜릿·비스킷류뿐 아니라 쌀과자, 저칼로리 스낵, 어린이용 간식류 등 세분화된 제품군의 진출 가능성이 높다.

또한 몽골은 도시 인구 비중이 높고 울란바토르 중심 소비가 집중되는 구조로, 간편하게 구매 가능한 스낵류 소비가 지속 확대되고 있다. 특히 맞벌이 가구 증가와 1인 소비 확대에 따라 휴대성과 보관 편의성이 높은 소포장 과자류 수요가 증가하는 추세다. 또한 건강에 대한 관심 증가로 기존 고당·고열량 제품보다 저당, 곡물 기반, 글루텐프리, 단백질 강화 스낵류에 대한 관심도 확대되고 있다. 특히 어린이용 건강 간식과 다이어트 간식 시장이 점진적으로 성장하면서 쌀과자, 견과류 스낵, 저칼로리 제품군의 수요도 증가하는 추세다.

주재국 수입동향 및 대한 수입규모

몽골의 과자류(HS Code 1905) 수입은 최근 지속적인 증가세를 보이고 있다. 몽골 관세청 통계에 따르면 전체 수입액은 2023년 약 7676만5000달러에서 2025년 9521만 달러로 24% 확대됐으며, 소비 증가와 유통채널 다변화에 따라 수입 규모가 꾸준히 증가하는 추세다.

수입 구조를 보면 러시아가 최대 공급국 지위를 유지하고 있으며, 베트남과 한국의 비중도 확대되는 양상을 보이고 있다. 러시아는 지리적 접근성과 가격 경쟁력을 기반으로 안정적인 공급망을 확보하고 있으며, 카자흐스탄·중국 등 인접국 제품 또한 물류 경쟁력을 바탕으로 수입이 증가하고 있다.

<최근 3개년 및 2026년 5월 누계 기준 몽골 과자류 수입 통계>

(단위: US$만, %)

| 순번 | 국가 | 2023년 | 2024년 | 2025년 | '24년 대비 '25년 증감율 |

2025년 점유율 |

| 1 | 러시아 | 2,371.1 | 3,149.4 | 3,313.5 | 5.2 | 41.5 |

| 2 | 베트남 | 1,066.6 | 1,095.4 | 1,209.6 | 10.4 |

15.2 |

| 3 | 한국 | 410.7 | 682.1 | 855.9 | 25.5 |

10.7 |

| 4 | 카자흐스탄 | 292.3 | 427.3 | 685.7 | 134.6 |

8.6 |

| 5 | 튀르키예 | 474.2 | 515.1 | 479.1 | -7.0 |

6.0 |

| 6 | 중국 | 238.7 | 241.9 | 383.2 | 58.4 |

4.8 |

| 7 | 인도 | 403.2 | 305.7 | 322.8 | 5.6 |

4.0 |

| 8 | 폴란드 | 178.4 | 204.3 | 275.6 | 34.9 |

3.5 |

| 9 | 말레이시아 | 225.9 | 260.8 | 258.4 | -0.9 |

3.2 |

| 10 | 우즈베키스탄 | 52.5 | 89.6 | 199.4 | 130.3 |

2.5 |

[자료: 몽골 관세청]

한국산 수입액은 2023년 약 410만 달러에서 2025년 약 855만9000달러로 2배 이상 증가하면서 주요 수입국 가운데 높은 성장세를 나타냈다. 이는 한국 식품 브랜드에 대한 현지 소비자 인지도 확대와 함께 차별화된 스낵류 및 다양한 맛의 제품에 대한 수요 증가가 영향을 미친 것으로 분석된다.

러시아는 전체 수입시장에서 가장 높은 비중을 차지하고 있으며, 비교적 저렴한 가격대와 안정적인 공급망을 기반으로 대중형 과자 시장에서 강세를 유지하고 있다. 특히 초콜릿 코팅 비스킷, 웨이퍼, 쿠키류 제품이 현지 소비자들에게 높은 인지도를 보이고 있으며, 지방 유통망에서도 강한 경쟁력을 확보하고 있다.

베트남산 제품의 수입액은 2023년 약 1066만 달러에서 2025년 약 1209만 달러로 증가하면서 러시아에 이은 2위 공급국 지위를 유지하고 있다. 특히 가격 경쟁력이 높은 비스킷, 웨이퍼, 스낵류를 중심으로 수입이 확대되고 있으며, 한국 브랜드의 베트남 현지 생산 제품 유입 또한 증가에 영향을 미친 것으로 분석된다.

카자흐스탄과 중국산 제품의 수입도 증가세를 보이고 있다. 카자흐스탄 제품은 지리적 인접성과 물류 효율성을 바탕으로 중저가 시장에서 유통이 확대되고 있으며, 중국산 제품은 다양한 제품군과 가격 경쟁력을 기반으로 소형 소매점 및 전통시장 중심으로 판매가 이루어지고 있다.

한편 튀르키예 및 폴란드산 제품은 프리미엄 비스킷과 디저트류를 중심으로 수입이 증가하는 추세다. 특히 튀르키예산 제품은 할랄(Halal) 이미지와 독특한 맛을 바탕으로 일부 소비층에서 수요가 확대되고 있으며, 유럽산 제품은 고급 수입 간식 시장을 중심으로 점유율을 유지하고 있다.

<HS code 별 수입 비중>

(단위: US$만, %)

| HS code | 2023년 | 2024년 | 2025년 | 2026년 5월 | 2025년 수입액 기준 비중 |

| 1905.31.00 | 3,287.3 | 3,256.2 | 3,767.3 | 1,205.4 | 39.6 |

| 1905.90.90 | 1,804.5 | 1,842.1 | 2,235.2 | 798.8 | 23.5 |

| 1905.90.20 | 994.0 | 1,376.9 | 1,592.3 | 607.3 | 16.7 |

| 1905.32.00 | 1,345.2 | 1,418.3 | 1,648.9 | 490.5 | 17.3 |

| 1905.40.00 | 57.4 | 86.3 | 77.8 | 64.3 | 0.8 |

| 1905.90.10 | 167.7 | 314.3 | 164.1 | 39.7 | 1.7 |

| 1905.20.00 | 794.8 | 23.2 | 29.2 | 2.3 | 0.3 |

| 1905.10.00 | 4.9 | 9.9 | 6.3 | 0.8 | 0.1 |

| 총 금액 | 7,676.5 | 8,327.2 | 9,521.0 | 3,209.1 | 100 |

[자료: 몽골 관세청]

품목별 수입구조를 보면 스위트 비스킷(HS 1905.31.00)이 전체 수입의 가장 높은 비중을 차지하고 있으며, 기타 제과류(HS 1905.90.90), 와플 및 웨이퍼류(HS 1905.32.00)가 뒤를 잇고 있다.

특히 비스킷 및 웨이퍼류는 보관성과 휴대성이 높아 편의점 및 대형마트 중심으로 안정적인 수요를 유지하고 있으며, 최근에는 초콜릿 코팅 제품, 개별 포장 제품, 프리미엄 스낵류 수입도 증가하는 추세다. 또한 쌀과자, 곡물 기반 스낵, 저당 제품 등 건강 지향 제품군에 대한 관심도 확대되면서 관련 제품 수입도 점진적으로 증가하고 있는 것으로 나타난다. 계절적 요인 또한 과자류 소비에 영향을 미치고 있다. 몽골은 겨울철이 길고 실내 활동 비중이 높은 편으로, 차·커피와 함께 소비되는 비스킷, 쿠키, 웨이퍼류 소비가 비교적 활발한 것으로 나타난다.

아울러 최근에는 수입 제품 다양화에 따라 기존 저가 중심 시장에서 벗어나 맛, 식감, 원재료 등을 차별화한 제품군 비중도 확대되고 있다. 특히 초콜릿 함유 제품, 곡물·견과류 기반 제품 등은 도시 소비자를 중심으로 관심이 증가하는 추세다. 또한 유통업체들은 소비자 구매 접근성을 높이기 위해 묶음 판매, 프로모션 행사, 시즌 한정 패키지 등을 확대하고 있으며, 이에 따라 신제품 출시 주기도 점차 짧아지는 경향을 보이고 있다.

경쟁 동향

몽골 과자류 시장은 러시아, 베트남, 한국, 중국, 튀르키예 등 다양한 국가 제품이 경쟁하는 수입 중심 시장 구조를 보이고 있다. 시장 내에서는 가격 경쟁력을 앞세운 러시아 및 인접국 제품과 브랜드 인지도를 기반으로 한 한국 및 글로벌 브랜드 제품 간 경쟁이 이루어지고 있다.

러시아산 제품은 비교적 저렴한 가격과 안정적인 공급망을 바탕으로 대중형 시장에서 높은 점유율을 유지하고 있다. 특히 쿠키, 웨이퍼, 초콜릿 비스킷류 제품이 대형마트와 전통 소매점을 중심으로 폭넓게 유통되고 있으며, 지방 지역에서도 높은 접근성을 확보하고 있다.

베트남산 제품은 가격 경쟁력을 기반으로 시장 내 비중을 확대하고 있으며, 오리온(Orion Food Vina) 등 한국 식품기업의 베트남 생산법인을 통한 공급 물량도 상당 부분 포함된 것으로 분석된다. 이에 따라 통계상 베트남산으로 분류되더라도 실제 시장에서는 한국 브랜드 제품 유통 비중이 높은 편이다.

한국산 제품은 오리온, 롯데웰푸드 등 브랜드를 중심으로 프리미엄 스낵 시장에서 경쟁력을 확보하고 있다. 초코파이, 감자스낵, 초콜릿 비스킷, 쌀과자류 등은 현지 소비자 인지도가 높은 편이며, 한류 콘텐츠 확산과 한국계 편의점 확대에 따라 젊은 소비층 중심으로 선호도가 높아지고 있다. 또한 한국 제품은 패키지 디자인, 다양한 맛, 품질 안정성 측면에서 긍정적인 평가를 받고 있다.

중국 및 카자흐스탄산 제품은 가격 경쟁력을 기반으로 중저가 시장에서 유통이 확대되고 있으며, 튀르키예 및 유럽산 제품은 프리미엄 쿠키 및 디저트류 중심으로 일부 소비층을 확보하고 있다.

한편 최근에는 현지 대형마트와 편의점들이 PB(자체브랜드) 제품 및 독점 수입 제품 확대에 나서면서 브랜드 간 경쟁도 심화되는 추세다. 특히 신제품 출시 주기가 짧아지고 소비자들의 제품 다양성 선호가 높아짐에 따라 맛, 패키지, 가격 경쟁력 확보가 주요 경쟁 요소로 작용하고 있다.

<몽골에 판매중인 주요 과자 및 브랜드>

[자료: 각 업체 공식 홈페이지]

※ 상기 가격 및 중량 기준 환산 값은 몽골 중앙은행(Mongolbank) 환율 기준으로 작성되었으며, 실제 적용 환율 및 시점에 따라 차이가 발생할 수 있음

유통구조

몽골 과자류 시장은 현지 수입업체 및 유통업체가 해외 제조사 또는 공급업체로부터 제품을 수입한 후 대형마트, 편의점, 도매시장, 일반 소매점 등을 통해 판매하는 구조를 보이고 있다. 대부분의 수입 식품은 울란바토르를 중심으로 유통되며, 이후 지방 지역으로 공급되는 형태가 일반적이다.

주요 유통채널로는 Emart Mongolia, Nomin, Orgil, Sansar 등의 대형마트와 CU, GS25 등 편의점 체인이 있으며, 최근에는 편의점 중심의 소량·즉석 소비 비중이 확대되는 추세다. 특히 한국계 편의점은 한국산 스낵 및 신제품 유통 확대에 중요한 역할을 하고 있는 것으로 나타난다.

대형마트에서는 가족 단위 소비를 위한 대용량 패키지 제품과 수입 프리미엄 제품 판매 비중이 높은 편이며, 편의점에서는 개별 포장 제품, 즉석 간식류, 소용량 스낵류 중심의 판매가 활발하다. 또한 전통 소매점과 식품 도매시장은 중저가 러시아·중국산 제품 유통 비중이 높은 편이다.

최근에는 SNS 및 온라인 플랫폼 활용 증가에 따라 일부 수입업체와 유통업체를 중심으로 온라인 판매 및 배달 서비스도 확대되는 추세다. 특히 젊은 소비층을 중심으로 신제품 리뷰 및 SNS 마케팅의 영향력이 커지면서 온라인 기반 홍보 활동도 활발하게 이루어지고 있다.

<몽골 내 과자 유통구조>

[자료: KOTRA 울란바토르 무역관]

<주요 유통업체 시장 점유율>

(단위: %)

| 유통 업체명 | 홈페이지 | '25년 시장 점유율 |

| We international LLC | https://en.we-group.mn/ | 10.8 |

| Bayasakh Khulij LLC | https://www.facebook.com/bayasakh.khulij | 10.1 |

| Munkhiintunshlel LLC | https://www.tunshlel.mn/en/ | 4.5 |

| CBH care LLC | https://tsakhiurgroup.mn/ | 4.1 |

| Market Gate LLC | https://www.facebook.com/marketgatemcs | 3.9 |

| Anungoo LLC | https://www.anungoo.mn/ | 3.7 |

| Tavanbogd International LLC | https://tavanbogd-international.com/ | 3.6 |

| NomunConditer LLC | N/A | 3.3 |

| Maximus distribution llc | https://www.maximus.mn/ | 3.1 |

| Orgil conditer LLC | https://www.facebook.com/orgilconditer/ | 3.0 |

[자료: 몽골 관세청]

관세율 및 인증

몽골은 WTO 회원국으로 대부분의 일반 수입품에 대해 기본 관세율 5%를 적용하고 있으며, 과자류(HS Code 1905) 또한 일반적으로 5% 수준의 수입관세가 부과된다. 여기에 부가가치세(VAT) 10%가 추가 적용된다. 현재 한국과 몽골 간 자유무역협정(FTA)은 체결되어 있지 않아 한국산 과자류에 대한 별도 특혜관세는 적용되지 않는다. 이에 따라 한국산 제품 역시 일반 수입관세율 기준으로 통관이 이루어진다.

<관세율 정보>

| 구분 | 세율 |

| 관세 | 5% |

| 부가가치세(VAT) | 10% |

[자료: KOTRA 울란바토르무역관 종합]

또한 몽골 정부는 식품안전 및 소비자 보호 강화를 위해 수입 식품에 대한 라벨링, 위생검사, 통관서류 확인 등을 강화하고 있어 관련 규정 준수가 중요하다. 특히 식품류는 몽골어 라벨 부착이 요구되며, 원산지, 제조일자, 유통기한, 성분 정보 등을 표기해야 한다. 별도의 강제 제품 인증 제도는 없으나 식품안전 관련 규정 준수가 요구된다.

시사점

몽골 과자류 시장은 수입 의존도가 높은 구조를 유지하고 있으며, 최근 소비 다양화와 유통채널 확대에 따라 시장 규모가 지속적으로 성장하는 추세다. 특히 편의점 산업 성장, 젊은 소비층 확대, 해외 브랜드 선호 현상 등은 수입 과자류 시장 확대의 주요 요인으로 작용하고 있다.

한국산 과자류는 소비자들에게 믿을 수 있는 제품이라는 인식과 높은 브랜드 인지도를 보유하고 있으며, 시장 내 입지를 확대하고 있으며, 초코파이, 감자스낵, 초콜릿 비스킷류, 쌀과자 등 다양한 제품군이 현지 소비자들에게 긍정적인 반응을 얻고 있다. 특히 한류 콘텐츠 확산과 한국계 편의점(CU, GS25) 확대는 한국 제품 접근성을 높이는 요인으로 작용하고 있다.

또한 베트남 생산기지를 활용한 한국 브랜드 제품 공급 확대도 특징적으로 나타나고 있다. 오리온(Orion Food Vina) 등 한국 식품기업의 베트남 생산 제품이 몽골 시장에 활발히 유입되면서 가격 경쟁력과 안정적인 공급 측면에서도 경쟁력이 강화되고 있는 것으로 분석된다.

향후에는 건강 지향 소비 확대에 따라 저당, 곡물 기반, 저칼로리, 어린이용 건강 간식 등 기능성·프리미엄 제품군 수요가 증가할 것으로 전망된다. 이에 따라 한국 기업들은 기존 인기 제품뿐 아니라 건강 간식, 소포장 제품, 시즌 한정 제품 등 현지 소비 트렌드에 맞춘 제품 전략을 강화할 필요가 있다.

아울러 몽골 시장은 브랜드 인지도와 패키지 디자인, SNS 마케팅 영향력이 높은 시장 특성을 보이고 있어 현지 유통업체와의 협력 확대, 편의점 및 대형마트 중심 판촉 활동, 온라인 홍보 강화 등이 시장 진출 확대에 중요한 요소로 작용할 것으로 전망된다.

자료: 몽골 관세청, 통계청, 각 언론 기사, KOTRA 울란바토르무역관 자료 종합

'인도,베트남,동남아시아등등' 카테고리의 다른 글

| 1억8000만 방글라데시의 입맛을 사로잡는 K-소스 (1) | 2026.06.01 |

|---|---|

| [싱가포르] 2025 식품 통계 발표: 「Singapore Food Story 2」 전략을 통한 식품 안보 (0) | 2026.06.01 |

| [말레이시아] 2025년 이커머스 소매 시장 동향 및 미래 소비 트렌드 전망 (0) | 2026.06.01 |

| [베트남] 편의점 시장 동향 (1) | 2026.06.01 |

| [베트남] 원산지·투명성 요구 확대 및 신뢰 마케팅 (0) | 2026.06.01 |